ISO 20022: El Estándar Global de Mensajería Financiera que Está Redefiniendo el Derecho, la Política y el Sistema Económico.

Siempre ha causado especial curiosidad en mi la manera como los estándares internacionales pueden transformar industrias, y el ISO 20022—el estándar universal de mensajería para la industria financiera—ha captado mi atención y lo he identificado como un Giro Copernicano para el sistema financiero tal como lo conocemos. Como analista juridico veo su impacto extendiéndose mucho más allá de los protocolos técnicos, tocando el derecho, la política y los sistemas económicos de maneras que exigen una especial diligencia. Al lector lo invito a adentrarse a través de las implicaciones del ISO 20022 en este artículo dinámico mediante un formato de preguntas y respuestas, combinando mis perspectivas con algunos detalles técnicos.

1. ¿Qué es el ISO 20022 y por qué creo que es un cambio de juego para las finanzas globales?

Descubrí el ISO 20022 mientras investigaba sobre interoperabilidad financiera para un proyecto, y me impresionó su alcance. Gestionado por la Organización Internacional de Normalización (ISO) bajo el Comité Técnico 68 (TC68) y el Subcomité 9 (SC 9) para servicios financieros, el ISO 20022 es un estándar de mensajería universal para el intercambio electrónico de datos entre instituciones financieras. Al explorar ISO20022.org, aprendí que proporciona un repositorio de metadatos de mensajes financieros estandarizados—cubriendo pagos, valores, comercio y transacciones con tarjetas—almacenados en modelos UML con un Perfil UML de ISO 20022. El Grupo de Gestión de Registro (RMG) y el Grupo de Evolución de Estándares (SEG) aseguran su consistencia global, lo que me parece impresionante.

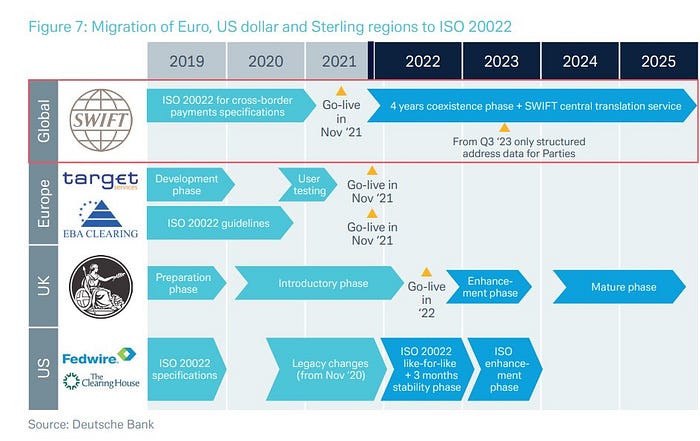

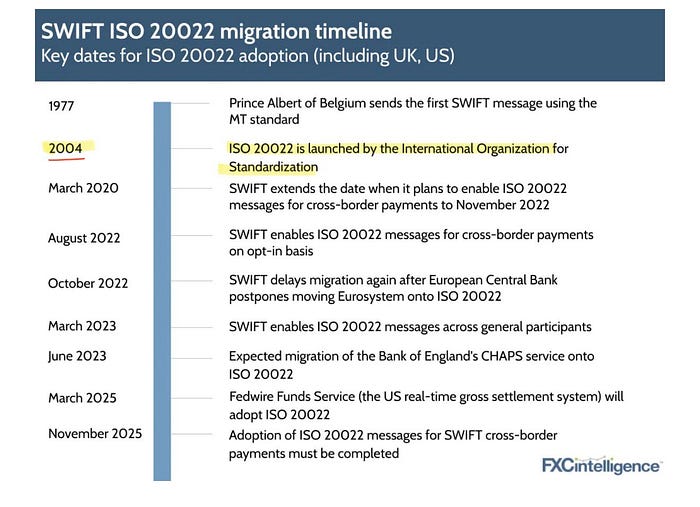

Creo que el ISO 20022 es un cambio de juego porque pasa de formatos heredados como el Message Type (MT) de SWIFT a un formato MX estructurado y rico en datos, permitiendo un procesamiento en tiempo real y análisis mejorados. Un informe de la Reserva Federal de 2015 clasificó a Europa como un “adoptante maduro”, con países como India, Japón y Suiza como “adoptantes en crecimiento”. Para 2025, SWIFT tiene como objetivo que el 80% de los pagos globales de alto valor utilicen el ISO 20022, según una estimación de Forbes de 2024, alineándose con las regulaciones del Área Única de Pagos en Euros (SEPA) de la UE bajo la Directiva 2015/2366 (PSD2). Pero también preocupan los desafíos legales que esta transición plantea bajo marcos como el Reglamento General de Protección de Datos (GDPR, Reglamento (UE) 2016/679), ya que los campos de datos más ricos podrían exponer información personal.

2. ¿Cómo veo que el ISO 20022 impacta la regulación y el cumplimiento financiero?

Cuando analizo el impacto regulatorio del ISO 20022, noto que sus datos estructurados—ampliando la información de remesas de 100 a casi 9,000 caracteres, según un análisis de Fiserv de 2024—mejoran enormemente la transparencia para la lucha contra el lavado de dinero (AML) y la financiación del terrorismo (CTF). Se alinea con la AMLD5 de la UE (Directiva (UE) 2018/843) y la Ley de Secreto Bancario de EE. UU. (BSA, 31 U.S.C. § 5311), así como con las Recomendaciones del Grupo de Acción Financiera Internacional (FATF), particularmente la Recomendación 16 sobre transferencias electrónicas, que exige información detallada del originador y beneficiario. Creo que esto es un paso significativo hacia adelante para el cumplimiento.

Sin embargo, son pertinentes las preocupaciones por las implicaciones de privacidad. Un informe del Supervisor Europeo de Protección de Datos (SEPD) de 2024 sobre estándares de mensajería financiera señaló que esta riqueza de datos podría entrar en conflicto con el principio de minimización de datos del GDPR (Artículo 5).

A menudo reflexiono sobre el caso Digital Rights Ireland Ltd. contra el Ministro de Comunicaciones (2014, TJUE), que invalidó la retención masiva de datos por violaciones a la privacidad, como un recordatorio de los riesgos que plantea el ISO 20022. En mi opinión, las instituciones financieras deben actualizar sus políticas bajo la Directiva de Mercados de Instrumentos Financieros de la UE (MiFID II, Directiva 2014/65/UE) para equilibrar la transparencia con los derechos de privacidad bajo la Carta de Derechos Fundamentales de la UE, Artículo 8.

3. ¿Qué implicaciones legales veo para la privacidad de datos y las transacciones transfronterizas?

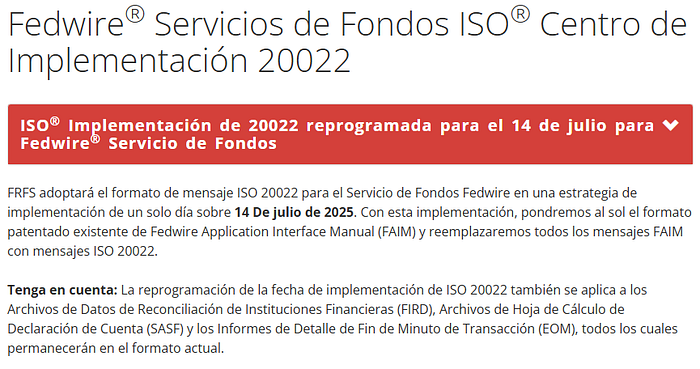

Desde hace dos años he venido pensando en la privacidad de datos en el contexto de estándares Internacionales, y la adopción del ISO 20022 me genera preocupaciones apenas naturales a mi aprecer, especialmente en transacciones transfronterizas. Los campos detallados del estándar—como direcciones estructuradas y datos de remesas—mejoran la interoperabilidad, pero sin ser un experto, puede que arriesguen exponer datos personales, potencialmente violando las reglas de transferencia transfronteriza del GDPR (Artículos 44–50). La sentencia del TJUE en Schrems II (2020), que invalidó el Escudo de Privacidad UE-EE. UU., sigue viniendo a mi mente—subraya la necesidad de salvaguardas robustas en los flujos de datos, un problema crítico a medida que sistemas de EE. UU. como Fedwire transicionan al ISO 20022 para 2025, según el informe de Fiserv de 2024.

También encuentro particularmente relevante la sentencia del Tribunal Europeo de Derechos Humanos (TEDH) en Roman Zakharov contra Rusia (2015), que condenó la interceptación masiva de datos sin salvaguardas. Este precedente me hace ser cauteloso respecto al marco de datos pesados del ISO 20022 bajo la Directiva de Privacidad Electrónica de la UE (Directiva 2002/58/CE) y leyes nacionales como la Ley Federal de Protección de Datos de Alemania (BDSG). Creo que las instituciones financieras podrían enfrentar sanciones bajo el Artículo 83 del GDPR—multas de hasta 20 millones de euros o el 4% de la facturación global—si no priorizan la privacidad, una preocupación que se refleja en un estudio de EY de 2023 sobre la necesidad de actualizar la infraestructura de back-office.

4. ¿Cómo creo que el ISO 20022 influye en la política económica y el comercio global?

Desde una perspectiva de política económica, veo al ISO 20022 como una herramienta poderosa para habilitar sistemas de pago en tiempo real, reduciendo los tiempos de liquidación y mejorando la liquidez, como se destacó en el Informe Económico Anual del BIS de 2024. Aprecio cómo se alinea con los objetivos de la Unión de Mercados de Capitales (CMU) de la UE bajo el Reglamento (UE) 2021/23, fomentando el comercio transfronterizo al estandarizar la mensajería a través de los sistemas SEPA y TARGET2. Un estudio del Banco Mundial de 2023 que encontré estimó que la adopción del ISO 20022 podría aumentar la eficiencia del comercio global en un 2–3%, particularmente en regiones de “adoptantes en crecimiento” como India y Singapur, lo que me parece prometedor.

Pero también me preocupan las posibles disparidades económicas. Las instituciones financieras más pequeñas, reguladas bajo el Reglamento de Requisitos de Capital de la UE (CRR, Reglamento (UE) 575/2013), podrían tener dificultades con los costos de migración, como señaló el análisis de EY de 2024. Esto abarca unas similitudes de la crisis bancaria griega de 2015 bajo los programas UE-FMI, que fue respaldada en Pringle contra el Gobierno de Irlanda (2012, TJUE) pero criticada por coerción económica. También pienso que el impulso del ISO 20022 hacia la estandarización podría desafiar la soberanía monetaria, especialmente a medida que bancos centrales como el BCE lo integran con los planes del euro digital bajo el Estatuto del SEBC, Artículo 3.

5. ¿Qué riesgos políticos y geopolíticos veo con la adopción del ISO 20022?

He estado reflexionando sobre las dimensiones políticas del ISO 20022, especialmente porque su adopción global abarca más de 70 países, según Fiserv. Me parece que debemos prestar especial atención al el aspecto de la gobernanza del estándar por parte del RMG de ISO, compuesto por expertos senior de la industria, pues puede ser preocupante que carezca de supervisión democrática, lo que plantea preguntas bajo el Tratado de la Unión Europea (TUE), Artículo 2 (democracia y estado de derecho). Un blog de RightsFreedoms de 2023 que leí advirtió sobre un “exceso tecnoautoritario”, y veo paralelos con la reacción contra la Ley de Control de Chat de la UE de 2022 (Directiva 2022/2041), que desató resistencia pública.

Geopolíticamente, creo que el ISO 20022 podría cambiar las dinámicas de poder financiero. El estatus de “adoptante maduro” de Europa fortalece su influencia, pero estoy observando tensiones con “adoptantes interesados” como EE. UU., donde el impulso del ISO 20022 de la Reserva Federal para 2025 enfrenta resistencia doméstica bajo la Ley de Transferencia Electrónica de Fondos (15 U.S.C. § 1693). Otro punto de especial atención es la adopción de China bajo su Ley de Ciberseguridad (2017), que podría integrar el ISO 20022 con su yuan digital, generando problemas de vigilancia similares a Carpenter contra Estados Unidos (2018), que limitó el seguimiento de datos sin órdenes judiciales. Creo que esto podría exacerbar la rivalidad financiera entre EE. UU. y China, como vimos en la guerra comercial de 2020 bajo la Ley Internacional de Poderes Económicos de Emergencia (IEEPA, 50 U.S.C. §§ 1701–1707).

6. ¿Qué creo que significa el ISO 20022 para el futuro de los sistemas financieros y la regulación?

Veo al ISO 20022 como un catalizador para redefinir los sistemas financieros, habilitando pagos instantáneos e innovación basada en datos, como noté en el informe del BIS de 2024. Creo que apoya la estrategia de “ancla pública” del BCE de 2023 para la estabilidad de pagos, pero me preocupa el riesgo de una centralización excesiva, como señaló un estudio del FMI de 2024 sobre la integración de CBDC. Desde la esfera de acción jurídica y judicial, espero que los tribunales examinen sus implicaciones de privacidad bajo Schrems II y Roman Zakharov, equilibrando la transparencia con los derechos bajo la Carta de la UE. Económicamente, estoy bastante seguro de sus bondades, la más importante, que podría reducir los costos de transacción en un 15%, según una estimación del Banco Mundial de 2023, pero por otro lado puede que excluya a los actores más pequeños, tomando lecciones de Pringle sobre políticas equitativas.

Para la coyuntura política, pienso que la gobernanza tecnoautoritaria del ISO 20022 puede alimentar debates sobre soberanía, como se vió en Pringle, donde las medidas de austeridad pusieron a prueba la legitimidad democrática. Creo que su adopción global podría unificar los sistemas financieros o profundizar las divisiones geopolíticas, dependiendo de cómo los reguladores manejen la privacidad, el cumplimiento y la innovación.

Cerremos con unas preguntas a modo de reflexión final ¿Un Plano para la Unidad o un Laberinto de Desafíos?

Veo al ISO 20022 como un plano para un futuro financiero unificado, agilizando las transacciones globales con precisión y claridad. Sin embargo, no puedo evitar preocuparme de que su marco rico en datos nos lleve a un laberinto de desafíos legales, políticos y económicos—donde la privacidad, el cumplimiento y la soberanía se cruzan. Para mí, como abogado, pone a prueba los límites del GDPR y la soberanía de los pueblos; como entusiasta de las ciencia política, es una herramienta para la eficiencia o un riesgo de exclusión; como observador económico, es un catalizador para el crecimiento o un divisor de mercados. ¿Tramará el ISO 20022 un camino hacia la armonía financiera, o nos enredará en una red de consecuencias no deseadas? Estoy ansioso por ver cómo se desarrolla esto.

¿Qué opinas—justifica el ISO 20022 su promesa, o abre una caja de Pandora? Comparte tus pensamientos en los comentarios a continuación, y profundicemos juntos en este cambio transformador.

Sígueme en Medium para más sobre derecho, política y políticas económicas en la intersección de las crisis globales. Si encontraste esto constructivo, dale aplausos y compártelo—me encantaría conocer tu perspectiva!

Resumen de los Casos Estudiados:

Digital Rights Ireland Ltd. contra el Ministro de Comunicaciones (2014, TJUE):

Invalidó la Directiva de Retención de Datos por intrusión desproporcionada, ofreciendo un marco para evaluar los riesgos de privacidad del ISO 20022 bajo el GDPR.

Schrems II (2020, TJUE):

Falló sobre flujos de datos transatlánticos, enfatizando la naturaleza innegociable de la privacidad en la UE, relevante para las implicaciones de datos transfronterizos del ISO 20022.

Roman Zakharov contra Rusia (2015, TEDH):

Condenó la interceptación masiva de datos sin salvaguardas, aplicable al marco de datos pesados del ISO 20022 bajo las leyes de privacidad electrónica.

Pringle contra el Gobierno de Irlanda (2012, TJUE):

Validó las medidas de austeridad UE-FMI pero destacó riesgos para la legitimidad democrática, paralelos con las preocupaciones de equidad económica del ISO 20022.

Carpenter contra Estados Unidos (2018, Corte Suprema de EE. UU.):

Limitó el seguimiento de CSLI sin órdenes judiciales, ofreciendo un paralelo estadounidense para las protecciones de privacidad contra el uso de datos del ISO 20022.

Nota: Este artículo se basa en informes públicos, análisis legales y documentación de ISO, pero todas las interpretaciones son mías, reflejando una visión especulativa pero informada con la asistencia de Grok.